Социально-экономическое положение

России в 2004 году

Материал подготовлен Департаментом

операций на финансовых рынках // ВЕСТНИК БАНКА РОССИИ, 16 марта 2005 года № 14 (812)

Развитие российской экономики в 2004 г. было в целом

успешным. Темпы роста производства товаров и услуг превысили официальный

прогноз, использованный в расчетах бюджета, темпы увеличения реальных денежных

доходов населения и инвестиций в основной капитал были высокими. Удалось

сохранить позитивные тенденции в бюджетной сфере и обеспечить превышение

доходов бюджета над его расходами. Платежный баланс Российской Федерации

оставался устойчивым. Несмотря на превышение в 2004 г. установленного на год целевого ориентира по инфляции,

рост цен на потребительском рынке был ниже, чем в 2003 году.

Объем ВВП в 2004 г. по сравнению с предыдущим годом, по предварительным

данным, увеличился на 7,1% (в 2003 г. — на 7,3%)1. Высокие темпы экономического

роста в 2004 г.

во многом были обусловлены благоприятными внешними факторами. Мировые цены на

нефть достигли в прошедшем году высоких значений. Наблюдался также рост цен на

мировых рынках на другие товары, поставляемые Россией за рубеж.

Благоприятная внешнеэкономическая

конъюнктура и рост мировой экономики являлись важными факторами активного

развития экспортных отраслей. Увеличение объемов производства в топливной и

цветной металлургии обеспечило в 2004 г. примерно 25% прироста промышленного производства,

тогда как в 2003 г.

развитие этих отраслей обеспечило около трети прироста промышленного

производства. Таким образом, в 2004 г. повысилась значимость развития обрабатывающих отраслей

в общепромышленном росте, что является признаком позитивных изменений в

структуре производства и ослабления зависимости от внешнеэкономической

конъюнктуры, а также условием поддержания устойчивых темпов экономического

роста.

Вместе с тем рост мировой экономики и

благоприятная конъюнктура мирового рынка на основные товары российского

экспорта формировали условия для повышения цен отечественными производителями.

Развитие экспортно-ориентированных

отраслей увеличивает спрос на продукцию смежных производств, что способствует

расширению продаж и увеличению доходов секторов экономики, стимулирует

инвестиционную активность и рост потребительского спроса. Инвестиции в основной

капитал в 2004 г.

возросли на 10,9%, потребительские расходы населения, по оценкам, — на 11,3%.

Повышение производственной активности

формировало условия для расширения спроса на инвестиционные виды продукции. В результате в 2004 г. высокими темпами

развивались машиностроение и промышленность строительных материалов.

Среди отраслей промышленности,

выпускающих продукцию непосредственно для потребителей, в 2004 г. наблюдалась

разнонаправленная динамика производства. Наблюдалось сокращение производства в

легкой промышленности, продукция которой недостаточно конкурентоспособна

(прежде всего с точки зрения ее качества). В пищевой промышленности

производство увеличилось, но в меньшей степени, чем в 2003 году. Таким образом,

проблема низкой конкурентоспособности отечественной продукции, ограничивающей

темпы экономического роста, остается актуальной.

К факторам,

сдерживавшим развитие экономики в 2004 г., относятся: ускоренный рост цен производителей

промышленной продукции; замедление кредитования банками предприятий нефинансового

сектора экономики; более интенсивный, чем в 2003 г., чистый отток капитала из страны; усиление воздействия

конкурирующего импорта, не позволяющее отечественным производителям в условиях

роста цен и низкой конкурентоспособности предприятий обрабатывающего комплекса

наращивать производство.

В 2004 г. в отличие от предыдущего года отмечался рост

численности занятого в экономике населения при снижении численности

безработных. Численность занятых в экономике увеличивалась более медленно, чем

росло производство товаров и услуг, что способствовало повышению

производительности труда. Таким образом, оставались значимыми интенсивные

факторы роста.

Продолжающийся рост производства,

улучшение финансового положения предприятий, увеличение доходов бюджета

способствовали повышению реальных денежных доходов населения в 2004 г., что привело к

заметному сокращению численности населения с денежными доходами ниже

прожиточного минимума (по итогам января—сентября — на 4,7 млн. человек по сравнению с соответствующим периодом 2003 г.).

Рисунок 1. Динамика цен на нефть сорта “Юралс” (долл. США

за баррель)

Ценовая конъюнктура на мировых товарных рынках для российских экспортеров в 2004 г. была значительно лучше, чем в 2003 году. По оценке Банка

России2, средний уровень мировых цен на

товары, составляющие около 60% российского экспорта с учетом его структуры, по

сравнению с 2003 г.

повысился на 20%. Средняя цена на нефть сорта “Юралс” в 2004 г. составила 34,6 долл. США за баррель,

что на 26,8% выше, чем в 2003 году. Цены на природный газ в Европе

были выше на 9,5%, бензин подорожал на 37%, дизельное топливо — на 36%, мазут — на 3%. В среднем за указанный период

энергоресурсы подорожали на 20%, неэнергетические товары — на 19%, в том числе цветные

металлы в среднем были дороже на 30% (алюминий — на 20%, медь — на 61%, никель — на 44%).

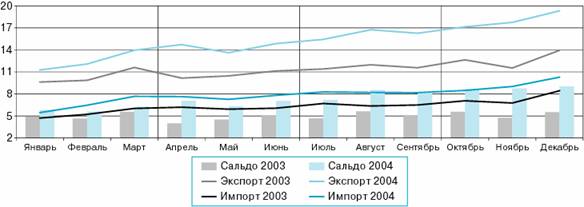

В 2004 г. экспорт и импорт товаров достигли рекордных значений

за период наблюдений с 1994 года. Экспорт по сравнению с 2003 г. увеличился на 34,8% — до 183,2 млрд. долл. США (в 2003 г. экспорт составил 135,9 млрд. долл. США). Импорт возрос на 24,7% — до 94,8 млрд. долл. США (в 2003 г. он был равен 76,1 млрд. долл. США).

Активное сальдо торгового баланса увеличилось до 88,4 млрд. долл. США (в 2003 г. оно составляло 59,9 млрд. долл. США).

Росту экспорта способствовали

значительное повышение контрактных цен, а также увеличение физических объемов

вывозимых за рубеж товаров. Основной вклад в прирост стоимости экспорта внесли

энергетические товары, черные и цветные металлы, а также машиностроительная

продукция. Увеличился также экспорт лесоматериалов, химического сырья и

минеральных удобрений. Возросли физические объемы экспорта

нефти, бензина, мазута, природного газа, алюминия, никеля, лесоматериалов,

отдельных видов черных металлов, химического сырья, минеральных удобрений,

автомобилей. В товарной структуре экспорта в 2004 г. по сравнению с 2003 г. несколько возросла

доля энергетических товаров (главным образом нефти), существенно увеличилась

доля черных металлов. Удельный вес машин, оборудования и транспортных средств в стоимости экспорта снизился.

Рост импорта в 2004 г. был связан главным

образом с увеличением физических объемов ввозимой продукции. Вместе с тем

произошло повышение контрактных цен на отдельные импортируемые товары

(преимущественно на потребительские и отдельные сырьевые товары). Основной

вклад в прирост стоимости импорта внесли поставки товаров инвестиционного

назначения, основу которых составляет машиностроительная продукция. Возросла

стоимость импорта сырья и промышленной продукции промежуточного использования и

потребительских товаров, среди которых закупки непродовольственных товаров

росли более высокими темпами по сравнению с темпами роста ввоза

продовольственных товаров и продовольственного сырья. В товарной структуре импорта возросла доля машин,

оборудования и транспортных средств, уменьшилась доля потребительских товаров.

Условия торговли России с зарубежными

странами в 2004 г.

по сравнению с 2003 г.

улучшились за счет опережающего роста цен на экспортируемые товары.

Рисунок 2. Внешняя торговля России (млрд. долл. США)

На внутреннем валютном

рынке в реальном выражении (с учетом инфляции в США и ЭВС) в декабре 2004 г. по сравнению с

декабрем 2003 г.

укрепление рубля относительно доллара США составило 14,0%, относительно евро — 6,0%. Реальный

эффективный курс рубля к валютам стран — основных торговых партнеров Российской Федерации в

декабре 2004 г.

по отношению к декабрю 2003 г. повысился на 4,7%.

В 2004 г. в условиях значительного положительного сальдо текущих

операций платежного баланса сальдо финансовых

операций с остальным миром таких секторов экономики, как нефинансовые

предприятия, государственные учреждения, банковская система, характеризовалось

чистым приростом иностранных активов.

В 2004 г. сохранение профицита бюджета позволило продолжить

политику государства, направленную на погашение внешней задолженности и

снижение зависимости от внешнеэкономической конъюнктуры. Отток средств сектора

государственных учреждений к остальному миру оценивается на уровне 1% (в 2003 г. он был равен 1,3%),

чистый прирост активов в банковской системе (включая накопление

Стабилизационного фонда) составил более 4% к ВВП (в 2003 г. — менее 1%).

Чистое кредитование остального мира, как

и в предыдущие годы, являлось в 2004 г. главной характеристикой финансовых операций сектора

нефинансовых предприятий. Вместе с тем согласно оценке платежного баланса по

сравнению с 2003 г.

возросли обязательства сектора перед остальным миром, прежде всего за счет

привлечения портфельных инвестиций. Одновременно сократился объем осуществленных

за рубежом прямых и портфельных инвестиций, торговых кредитов и авансов,

предоставленных остальному миру. В результате, несмотря на увеличение незарегистрированного

вывоза капитала3, чистый отток средств нефинансовых предприятий к

остальному миру уменьшился с 2,4% к ВВП в 2003 г. до 1,4% к ВВП в

2004 году. Однако объемы

этих средств заметно превышали величину чистого заимствования у секторов

российской экономики, что свидетельствует о наличии у сектора нефинансовых

предприятий собственных ресурсов, которые при улучшении инвестиционного климата

могли бы быть направлены на развитие экономики.

По оценкам Банка России, в 2004 г. чистое привлечение

ресурсов сектором нефинансовых предприятий от банковской системы, которая

является его главным нетто-кредитором, сократилось примерно в 2 раза — до 1% к ВВП. Это

было связано прежде всего с заметным увеличением

объемов наличных денег и депозитов в банковской системе страны (по оценкам, с 3

до 4,4% к ВВП) в условиях роста поступлений от экспорта и реализации продукции

на внутреннем рынке, тогда как объем банковских кредитов предприятиям и сальдо

других операций между двумя секторами (с ценными бумагами, прирост просроченной задолженности)

оценивается примерно на уровне 2003 года.

Недостаточное использование

предприятиями ресурсов банковской системы, с одной стороны, ограничивает

возможности роста экономики, с другой стороны, не дает стимулов к развитию

финансового посредничества в стране. Политика Банка России, направленная на

сдерживание чрезмерного укрепления рубля, позволила избежать резкого роста

ценовой конкуренции со стороны импортной продукции и, соответственно, ухудшения

финансового состояния внутреннеориентированных предприятий экономики. Это

способствовало поддержанию спроса данной группы отраслей на кредитные ресурсы.

Следует отметить, что возможности банков по кредитованию нефинансовых

предприятий зависят в том числе и от объемов

привлечения ими средств от домашних хозяйств. Банковская система остается

основным дебитором домашних хозяйств, и состояние этого сектора оказывает

решающее влияние на объем и структуру их финансовых активов.

Обострение в мае—июле 2004 г. проблем у ряда

крупных кредитных организаций обусловило снижение доверия населения к

банковской системе в целом. Наряду с устойчиво низкой доходностью вложений в

такой традиционно популярный у россиян финансовый инструмент, как наличный

доллар США, этот “кризис доверия” повлиял на рост склонности

населения к потреблению и к инвестированию в нефинансовые активы. Так, по

данным Росстата, темпы роста расходов домашних хозяйств на конечное потребление

увеличились по сравнению с 2003 г. на 3,8 процентного пункта и составили 111,3%, заметно превысив

темпы роста ВВП в целом. В III и IV кварталах 2004 г. темпы увеличения ввода в действие жилых домов, в том

числе за счет средств населения, достигли максимальных для этого периода

значений (112,8 и

119,3%), причем в отличие от предыдущих двух лет они были заметно выше, чем в первых двух кварталах года.

Прирост наличных денег и депозитов

домашних хозяйств в банковской системе в отношении к ВВП, напротив, был ниже,

чем в 2003 году.

При этом в условиях увеличения доходов и повышения спроса населения на товары и

услуги возросли объемы кредитования банками домашних хозяйств. В итоге с учетом

операций с ценными бумагами и задолженности чистое кредитование домашними

хозяйствами банковской системы уменьшилось, по оценкам Банка России, на 2,5 процентного пункта к

ВВП и составило около 2%.

Одновременно, несмотря на укрепление

рубля, замедлилась дедолларизация экономики. Во II и III кварталах 2004 г. “кризис доверия” к банковской системе обусловил чистый

прирост наличной иностранной валюты в частном секторе экономики, прежде всего,

по оценкам, —

у домашних хозяйств. В целом за год согласно оценке платежного баланса чистое

сокращение наличной иностранной валюты у нефинансовых предприятий и домашних

хозяйств составило 2,9 млрд. долл. США, что в 2,3 раза меньше, чем в 2003 году.

В целом увеличение в 2004 г. темпов роста

расходов домашних хозяйств на потребительские и капитальные товары и услуги

создавало дополнительные импульсы для экономического роста. Вместе с тем

высокая чувствительность экономического поведения сектора домашних хозяйств к

внешним шокам и связанные с ней резкие изменения потребительского спроса могут

оказывать негативное воздействие на динамику цен.

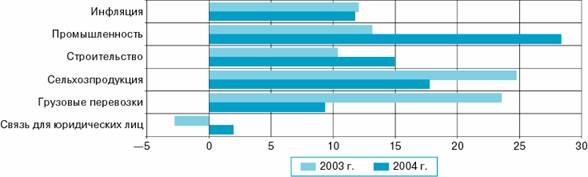

Совокупное влияние сложившихся в 2004 г. факторов определило

различные тенденции в динамике основных видов цен в экономике. При замедлении

по сравнению с 2003 г.

роста потребительских цен в рассматриваемый период ускорился прирост цен

производителей в промышленности и строительстве (в 2,2 и 1,4 раза соответственно), а прирост цен в сельском хозяйстве

и тарифов на грузовые перевозки замедлился соответственно в 1,4 и 2,5 раза. В 2003 г. наблюдалось

снижение темпов роста цен производителей в промышленности и строительстве в 1,3

и 1,2 раза

соответственно. Цены производителей на реализованную сельскохозяйственную

продукцию в 2003 г.

возросли на 24,7% (в 2002 г. — снизились на 1,9%). При этом в 2003 г. прирост тарифов на

грузовые перевозки ускорился в 1,3 раза.

Рисунок 3. Прирост цен в экономике (декабрь в % к декабрю предыдущего года)

В декабре 2004 г. по сравнению с декабрем предыдущего года потребительские цены возросли на 11,7%

(в 2003 г. — на 12,0%). В 2004 г. динамика инфляции

на потребительском рынке складывалась в условиях достаточно высокой

производственной и инвестиционной активности. Увеличение занятости и денежных

доходов населения способствовало росту потребительских расходов, оказывая

давление на цены со стороны спроса. Кроме того, на рост цен на потребительском

рынке оказывали влияние волатильные факторы, не связанные в краткосрочном

аспекте с денежной политикой. Это в первую очередь резкое повышение мировых цен

на энергоносители и нестабильность предложения на внутреннем и мировом рынках

отдельных видов продовольственных товаров. Инфляция на потребительском рынке

формировалась также под влиянием высокого роста цен в сырьевых отраслях,

приводящего к росту издержек предприятий. В этих условиях рост производительности труда, составивший,

по оценкам, 5%, позитивно воздействовал на ограничение роста цен.

Важную роль в замедлении инфляции на

потребительском рынке в 2004 г. играла динамика валютного курса. Номинальное

укрепление рубля ограничивало рост цен на импортные потребительские товары и,

соответственно, на отечественные аналоги. Влияние изменений валютного курса на

динамику цен на непродовольственные товары было более заметным, чем их влияние

на динамику цен на продовольственные товары.

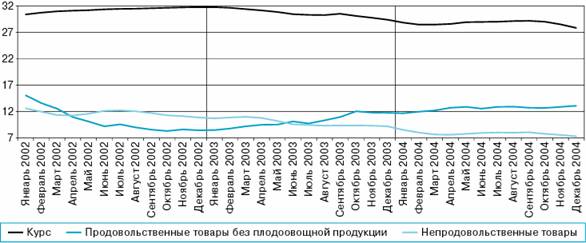

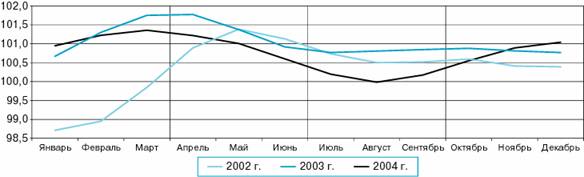

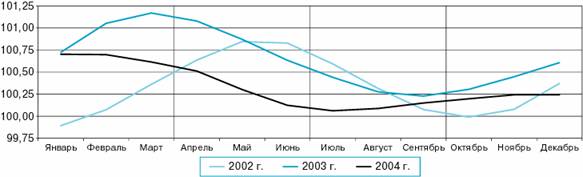

Рисунок 4. Динамика инфляции на потребительском рынке,

базовой инфляции и регулируемых цен (в

% к соответствующему месяцу предыдущего года)

Рисунок 5. Динамика курса доллара США к рублю (руб. за

долл.) и цен на продовольственные товары без

плодоовощной продукции и непродовольственные

товары (месяц в % к соответствующему месяцу

предыдущего года)

Более существенное по сравнению с

прогнозной оценкой снижение скорости обращения денег М2

в первой половине года и уменьшение почти в полтора раза по сравнению с 2003 г. темпов роста

наличных денег (наиболее ликвидного компонента денежного агрегата М2) оказывали

на рост инфляции сдерживающее воздействие.

К основным факторам, ограничивающим рост

потребительских цен, можно отнести и профицит бюджета, относительно невысокие

инфляционные ожидания, более низкий по сравнению с предыдущим годом рост цен,

регулируемых на федеральном и региональном уровне.

Таблица 1. Структура инфляции

|

|

2003 г. |

2004 г. |

||

|

|

прирост в процентных пунктах |

вклад в прирост в % |

прирост в процентных пунктах |

вклад в прирост в % |

|

Общий уровень инфляции (декабрь к декабрю предыдущего года) |

12,0 |

100 |

11,7 |

100 |

|

Прирост инфляции за счет: |

|

|

|

|

|

— изменения цен и тарифов на товары и услуги, входящие в расчет БИПЦ |

9,1 |

75,9 |

8,4 |

71,7 |

|

— изменения цен и тарифов на товары и услуги, не входящие в расчет БИПЦ |

2,9 |

24,1 |

3,3 |

28,3 |

|

в том числе: |

|

|

|

|

|

— изменения цен на плодоовощную продукцию |

—0,2 |

—1,8 |

0,2 |

1,5 |

|

— изменения регулируемых цен и тарифов на платные услуги и топливо |

3,1 |

25,9 |

3,2 |

26,9 |

Базовая инфляция составила по итогам года 10,5% (в 2003 г. — 11,2%). Значительную часть товаров и услуг, учитываемых

при расчете базового индекса потребительских цен, составляют продовольственные

товары без плодоовощной продукции. Ускорение в 2004 г. роста цен на эту группу товаров оказывало негативное

воздействие на базовую инфляцию. В декабре 2004 г. по сравнению с декабрем предыдущего года

потребительские цены на продовольственные товары без плодоовощной продукции

повысились на 13,1% (в соответствующий период 2003 г. — на 11,8%). В 2004 г. среди продовольственных товаров наиболее значительно

подорожали мясо и птица — на 19,6% (в 2003 г. — на 8,9%), что было обусловлено в основном ростом цен на

мясо на мировом рынке и сокращением предложения данного продукта на внутреннем

рынке. Хлеб и хлебобулочные изделия за год подорожали на 16,7% (в 2003 г. — на 30,4%),

макаронные изделия —

на 14,6% (в 2003 г. — на

14%). На динамику цен на эти товары оказал влияние низкий урожай зерновых в

2003 г. в России и Европе.

Цены на рыбу и морепродукты на потребительском рынке по итогам 2004 г. выросли на 11,5%,

что на 1,6 процентного

пункта выше аналогичного показателя в 2003 году. Сахар-песок стал дороже на 7,5%, тогда как в 2003 г. он подешевел на

5,6%. Темпы прироста потребительских цен на другие основные виды продуктов питания

(крупа и бобовые, молоко и молочная продукция, масло сливочное и т.д.) в 2004 г. были ниже, чем год

назад.

Другой важной группой товаров,

учитываемой при расчете базовой инфляции, являются непродовольственные товары.

Замедление роста цен на них позитивно сказалось на динамике базовой инфляции.

По итогам 2004 г.

непродовольственные товары подорожали в целом на 7,4% (по итогам 2003 г. — на 9,2%). В наибольшей степени

замедлился рост цен на электротовары и другие бытовые приборы (с 8% в 2003 г. до 2,6% в 2004 г.), а также на

медикаменты (с 7,2

до 2,3%) и табачные изделия (с 8,6 до 4,2%). Цены на телерадиотовары снизились в 2004 г. на 1,5%.

Негативное влияние на динамику

потребительских цен в 2004 г. оказало значительное повышение цен на бензин. За 2004 г. бензин

автомобильный подорожал на 31,3%, что обусловлено ростом цен на энергоносители

на мировом рынке (в 2003 г. прирост цен на

бензин автомобильный составил 16,8%).

Потребительские цены на плодоовощную

продукцию за 2004 г.

выросли на 3,3% (по итогам 2003 г. они снизились на 4,2%), что также оказало

отрицательное воздействие на общую динамику потребительских цен.

В 2004 г. платные услуги населению стали дороже на 17,7% (в 2003 г. — на 22,3%). Более

значительно, чем в 2003 г., возросли цены и тарифы на услуги пассажирского

транспорта (на 18,0% против 13,7%) и услуги дошкольного образования (на 21,6%

против 15,1%). Тарифы на услуги жилищно-коммунального хозяйства увеличились за

год на 23,5% (в 2003 г. — на 28,7%), тарифы на

услуги связи —

на 9,9% (на 18,7%).

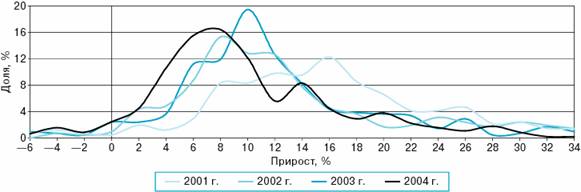

Анализ распределения приростов цен

(декабрь относительно декабря предыдущего года) на товары и услуги в 2001—2004 гг. по выборке,

состоящей из более чем 400 видов потребительских товаров и услуг без учета их

весовых коэффициентов в потребительских расходах, показал постоянное снижение

среднего уровня прироста цен4, причем в

каждом году это снижение имело свои особенности.

Рисунок 6. Распределение приростов цен на потребительские

товары и услуги в 2001—2004 гг.

В 2003 г. по сравнению с 2002 г. снижение инфляции происходило за счет уменьшения доли

товаров и услуг с достаточно высоким уровнем прироста цен. Это свидетельствует

о выравнивании ценовой динамики между отдельными группами товаров и услуг и

является отражением макроэкономической стабильности. Диапазон прироста цен

основной массы потребительских товаров и услуг в 2003 г. практически не изменился, на что указывает

относительная неизменность величины медианы распределения5 (10,5%

против 11,4% в 2002 г.).

В 2004 г. снижение инфляции было не столь значительным, как

годом ранее. Тем не менее наблюдалось замедление роста

цен на товары и услуги основного диапазона прироста (значение медианы составило

8,5%, что на 2 процентных

пункта выше показателя предыдущего года). Данное явление характеризует процесс

снижения инфляции —

замедление роста цен охватывало достаточно большой круг товаров и услуг.

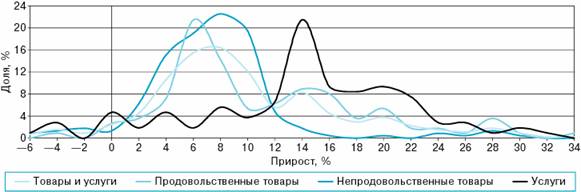

Рисунок 7. Распределение приростов цен по видам

потребительских товаров и услуг в 2004 году

Рисунок 8. Распределение приростов цен по видам

потребительских товаров и услуг в 2003 году

За 2004 г. прирост цен в среднем по выборке был наибольшим на

услуги, а наименьшим — на непродовольственные товары. При этом величины

медиан, отражающие приросты цен для основной массы продовольственных и

непродовольственных товаров, отличались незначительно.

Из статистического анализа приростов цен

на продовольственные товары следует, что в 2004 г. среднее по выборке снизилось. По сравнению с 2003 г. изменилась также

форма распределения: если в 2003 г. основная масса продовольственных товаров (79,2%)

находилась в интервале приростов 1—17%, то в 2004 г. этот диапазон составил 3—21%. В него вошло 80,2% всех

непродовольственных товаров. При этом выделялись два локальных максимума в

окрестностях 6 и 15% прироста. Во вторую окрестность вошли хлебобулочные и

макаронные изделия, мука, рост цен на которые в первой половине 2004 г. был довольно

значительным из-за неурожая зерновых в 2003 году. Увеличилась доля товаров с высоким уровнем

приростов, в ней доминировали мясо и мясная продукция.

Распределение приростов цен на

непродовольственные товары характеризуется ярко выраженным максимумом и

небольшой дисперсией, отражающей меру отклонения приростов от среднего

значения. Таким образом, приросты цен на основную массу товаров данной группы

находятся в узком диапазоне. Так, в 2004 г. товары, прирост цен на которые составлял 1—11%,

составляли 82,3% всей номенклатуры непродовольственных товаров (за аналогичный

период 2003 г.

основной диапазон прироста цен составил 5—15% и в него вошло

80,4% товаров).

В 2004 г. снижение темпов роста цен на товары данной группы в

среднем было обеспечено замедлением роста цен на непродовольственные товары

основного диапазона прироста. При этом рост цен на бензин привел к увеличению

по сравнению с предыдущим годом доли непродовольственных товаров, имевших

большой прирост цен.

Распределение приростов цен на платные

услуги населению в 2004 г. характеризуется наличием острого пика,

соответствующего диапазону приростов 13—15%, и значительным смещением медианы

относительно показателя 2003 года. Существенно сократилась доля услуг с высоким

уровнем прироста цен. При этом, как и в 2003 г., доля услуг, цены на которые возросли незначительно,

оставалась достаточно большой.

В 2004 г. стандартное отклонение приростов цен от среднего значения как для продовольственных товаров, так и для

платных услуг уменьшилось по сравнению с 2003 г., но по-прежнему было больше, чем для

непродовольственных товаров. Стандартное отклонение для непродовольственных

товаров возросло по сравнению с 2003 г. под влиянием значительного повышения цен на бензин,

существенно превосходившего рост цен на основную массу товаров.

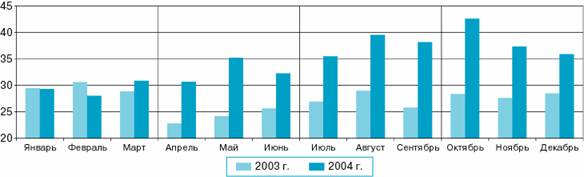

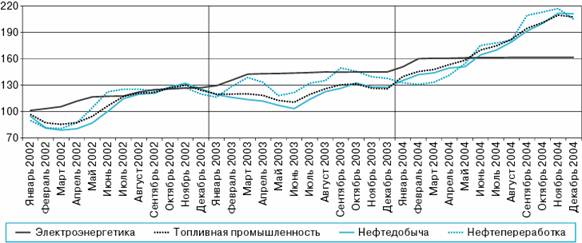

Рисунок 9. Динамика цен производителей в

электроэнергетике, топливной, нефтедобывающей и нефтеперерабатывающей отраслях

промышленности в 2002—2004 гг. (декабрь 2001 г. = 100%)

По итогам 2004 г. ускорился рост цен

производителей в промышленности. Если в декабре 2003 г. по сравнению с

декабрем предыдущего года эти цены повысились в целом на 13,1%, то в декабре

2004 г. — на 28,3%. На

динамику цен производителей промышленной продукции повлияло повышение цен на

мировом рынке, особенно на энергетические и другие сырьевые товары.

Более всего в 2004 г. возросли цены

производителей в черной металлургии и топливном комплексе. В декабре 2004 г. по сравнению с

декабрем предыдущего года продукция черной металлургии подорожала на 65,8%,

топливного комплекса — на 64,7%. В 2003 г. в черной металлургии цены возросли на 28,8%, в

топливной промышленности — на 1,4%.

В топливном комплексе наиболее

значительно подорожала продукция газовой отрасли, где цены производителей в

2004 г. выросли на 88,5% (в 2003 г. они снизились на

22,9%). Цены на продукцию нефтедобывающей и нефтеперерабатывающей отраслей в

2004 г. повысились на 65,4

и 48,9% соответственно (в 2003 г. — на 1,6 и 14,8%).

Одной из причин роста цен производителей

в черной металлургии стало повышение спроса газовой, нефтедобывающей и

нефтеперерабатывающей отраслей на трубы и металлические конструкции,

используемые при добыче и перекачке газа, нефти и продуктов ее переработки.

В легкой и пищевой промышленности,

продукция которых поступает непосредственно на потребительский рынок, ускорения

роста цен не произошло, что, в частности, было обусловлено стремлением

предприятий этих отраслей к сохранению рынков сбыта продукции. В 2004 г. цены на продукцию

легкой промышленности увеличились на 8,1% (в 2003 г. — на 15,2%). Цены производителей в пищевой промышленности

в 2004 г.

повысились на 11,4%, (в 2003 г. — на 14,8%).

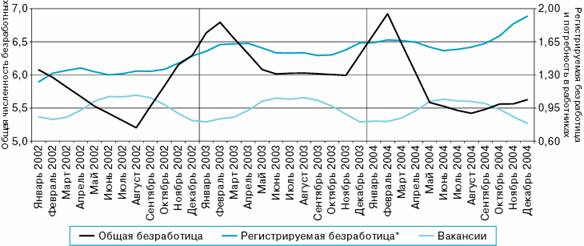

В рассматриваемый период в отличие от

2003 г. отмечалась тенденция

к росту численности занятого в

экономике населения при снижении общей численности безработных. По данным

Федеральной службы государственной статистики России, численность экономически

активного населения на конец декабря 2004 г. составила 72,9 млн. человек, из которых 91,5% были заняты в экономике, а

8,5% классифицировались в соответствии с методологией МОТ как безработные.

Рисунок 10. Динамика общей численности безработных и

потребности организаций в работниках

(млн. человек)

* С января 2002 г. в

показатель “Регистрируемая безработица” включаются данные по Чеченской

Республике.

В 2004 г., как и в предыдущие годы, основную часть занятых в

экономике составляли работники крупных и средних предприятий и организаций

(около 56,5%). Число замещенных рабочих мест работниками списочного состава,

совместителями и лицами, выполнявшими работы по договорам в организациях (без

субъектов малого предпринимательства), в январе—ноябре 2004 г. по сравнению с

соответствующим периодом 2003 г. уменьшилось на 0,8%. Значительное сокращение числа

рабочих мест отмечалось в сельском хозяйстве (на 11,7%) и в промышленности (на

4,9%). Среди отраслей промышленности наибольшее снижение численности штатных

работников наблюдалось в легкой (на 13,2%), топливной (на 8,0%), лесной, деревообрабатывающей

и целлюлозно-бумажной промышленности (на 7,4%) и в электроэнергетике (на 6,8%).

Стремление найти более высокооплачиваемую работу с лучшими условиями труда

способствовало перетоку трудовых ресурсов из сферы крупного и среднего производства

в неформальный сектор экономики. В этом секторе экономики, где хозяйствующие субъекты

работают без государственной регистрации в качестве юридического лица, было

занято 13,1 млн.

человек (более 19% от общей численности занятых в экономике). Среди отраслей

экономики наибольшая численность занятых в неформальном секторе отмечалась в

сельском и лесном хозяйстве и на предприятиях оптовой и розничной торговли.

Согласно данным обследования,

проведенного Федеральной службой по труду и занятости, в 2004 г. отмечался

значительный рост занятости в неформальном секторе. Таким образом, повышение

численности занятого в экономике населения происходило за счет увеличения числа

занятых в неформальном секторе экономики.

На регистрируемом рынке труда в течение

2004 г. сохранялась

характерная для предыдущих двух лет тенденция к увеличению численности

официально зарегистрированных безработных, что было обусловлено продолжающимся

сокращением численности работников крупных и средних организаций. Кроме того,

на увеличение численности зарегистрированных безработных определенное

воздействие оказывает повышение минимального пособия по безработице по мере

роста величины прожиточного минимума.

К концу декабря 2004 г. численность

официально зарегистрированных безработных возросла по сравнению с

соответствующим показателем 2003 г. на 17,2%, в среднегодовом выражении — на 6,4%. Пособие по

безработице было назначено около 85% зарегистрированных безработных.

По данным Федеральной

службы по труду и занятости, количество вакансий, заявленных организациями в

органы государственной службы занятости, в 2004 г. по сравнению с 2003 г. сократилось на 1,9%. При этом численность граждан, не

занятых трудовой деятельностью, состоящих на учете в службе занятости,

увеличилась на 5,7%. В результате возросла нагрузка не занятого трудовой

деятельностью населения на одну заявленную вакансию с 19 человек на 10 вакансий в 2003 г. до 21 человека в 2004 году.

Как показали материалы проведенного

обследования, только 34% безработных использовали в качестве способа поиска

работы обращение в органы государственной службы занятости. Одной из причин,

осложняющих ситуацию на регистрируемом рынке труда, остается несоответствие

структуры предлагаемых вакансий профессионально-квалификационному составу

граждан, обратившихся в органы государственной службы занятости за содействием

в трудоустройстве.

В рассматриваемый период сохранялись

условия, способствующие активной инвестиционной

деятельности предприятий и организаций. Повышение спроса на продукцию

отечественных производителей, улучшение финансового положения предприятий в

отраслях экономики и благоприятная макроэкономическая ситуация являлись

основными факторами, стимулирующими инвестиционную деятельность предприятий и

организаций. Высокие цены на товары российского экспорта на мировых рынках

способствовали росту доходов и увеличению инвестиционных возможностей

экспортно-ориентированных отраслей.

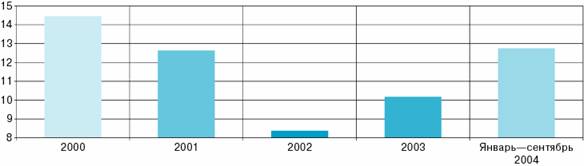

Рисунок 11. Динамика валового внутреннего продукта и инвестиций в основной капитал в 2000—2004 гг. (в % к предыдущему

году)

В 2004 г. инвестиции в основной капитал, осуществленные

российскими предприятиями и организациями, возросли на 10,9% (в 2003 г. — на 12,5%). Среди

макроэкономических показателей, характеризующих развитие России в

рассматриваемый период, темпы роста показателей инвестиционных процессов были

одними из наиболее высоких. Анализ динамики объемов

вложений в основной капитал с исключением сезонного и случайного факторов

свидетельствует о том, что среднемесячные темпы их роста в 2004 г. были ниже, чем в

предыдущем году.

Рисунок 12. Динамика инвестиций в основной капитал с исключением сезонного и случайного

факторов (в % к предыдущему месяцу, по тренду)

Среди отраслей экономики наиболее

значительные вложения в основной капитал отличали три отрасли: топливную

промышленность, транспорт и жилищно-коммунальное хозяйство. Так, по итогам

января—сентября 2004 г. в эти отрасли было направлено соответственно 19,0;

19,1 и 12,5% общего объема инвестиций, осуществленных крупными и средними

предприятиями и организациями (в январе—сентябре 2004 г. — 21,9; 17,7 и 14,6% соответственно). Доля других

отраслей составляла 0,1—6,9%.

В ряде отраслей экономики отмечалось

существенное сокращение объемов вложений в основной капитал. Так, по итогам

девяти месяцев 2004 г.

по сравнению с таким же периодом 2003 г. сократились инвестиции в коммунальном хозяйстве6, в нефтедобывающей промышленности (значительное

уменьшение инвестиций в нефтедобыче отмечается впервые в период после кризиса

1998 г.), в пищевой

промышленности.

Вместе с тем в нескольких отраслях был

зафиксирован значительный рост объемов инвестиций. Вложения в основной капитал

предприятий связи возросли почти в 2 раза, черной металлургии — в 2,3 раза, сельского хозяйства и нефтеперерабатывающей

промышленности —

в 1,3 раза.

Следует отметить, что характерной чертой инвестиционного процесса в 2003—2004 гг. являлся заметный

рост вложений в отрасли инфраструктуры, в первую очередь — в транспорт и связь.

В 2004 г., как и в предыдущие годы, значительные объемы

инвестиций в основной капитал приходились на сырьевые отрасли. Так, по итогам

девяти месяцев 2004 г.

на электроэнергетику, топливную промышленность и металлургию приходилось 73%

всех инвестиций крупных и средних предприятий в промышленность (в январе—сентябре 2003 г. — 72,3%). Следует

также отметить, что в составе промышленных инвестиций сократилась доля

экспортно-ориентированных отраслей. Так, в объеме инвестиций в основной капитал

промышленности в январе—сентябре 2004 г. доля нефтедобывающей, газовой промышленности, цветной

и черной металлургии составляла 52,4% (в январе—сентябре 2003 г. — 55,9%). По-прежнему небольшой оставалась доля

машиностроения и металлообработки в общем объеме

инвестиций (3,1%). Незначительная доля вложений характеризует лесобумажную

промышленность (1,5%), производство строительных материалов (0,7%) и легкую

промышленность (0,2%). В 2004 г. сохранились небольшие объемы вложений в отрасли

социальной сферы.

Распределение вложений по видам основных

фондов за последние пять лет свидетельствует о том, что видовая структура инвестиций

отличается относительной стабильностью и значительной (32—38%) долей инвестиций

в активную часть основных фондов. По данным за девять месяцев 2004 г., доля вложений в

активную часть основных фондов по сравнению с таким же периодом 2003 г. увеличилась на 2,3 процентного пункта и

составила 38,0% общего объема инвестиций в основной капитал.

На строительство зданий (жилых и

производственных) и сооружений в январе—сентябре 2004 г. было использовано 55,1% общего объема инвестиций в

основной капитал (в январе—сентябре

2003 г. — 56,6%). При этом

доля инвестиций, направленных на строительство жилых зданий, увеличилась в

январе—сентябре 2004 г. до 9,1% против 8,1% в соответствующий период 2003 года. Сократилась доля

инвестиций в прочие виды основных фондов (с 7,7 до 6,9%).

Значительный рост инвестиций в основной

капитал и большая доля инвестиций, направляемая на машины и оборудование,

способствовали положительной динамике производства в отраслях промышленности,

выпускающих промышленное технологическое оборудование. В 2004 г. наряду с высоким

инвестиционным спросом, вызванным заметным ростом инвестиций в основной

капитал, отмечалось усиление конкуренции со стороны некоторых видов

импортируемого оборудования, что также повлияло на динамику производства в

отраслях машиностроения инвестиционного назначения.

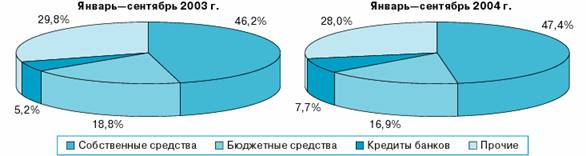

В 2004 г., как и в 2002—2003 гг., финансирование инвестиций в основной капитал крупных

и средних предприятий происходило в большей степени за счет привлеченных

средств. Соотношение собственных и привлеченных средств при

финансировании инвестиций по итогам девяти месяцев 2004 г. составило 47,4 и 52,6% (в январе—сентябре 2003 г. — 46,2 и 53,8%).

Рисунок 13. Структура инвестиций в основной капитал по источникам финансирования

В структуре финансирования инвестиций в

основной капитал по итогам девяти месяцев 2004 г. значительно сократилась доля бюджетных средств,

составившая 16,9% против 18,8% в январе—сентябре 2003 года. Уменьшилась доля заемных средств

других организаций: по итогам января—сентября 2004 г. она составила 7,3%

против 8,6% в соответствующий период 2003 года. Удельный вес кредитов банков в финансировании

инвестиций возрос до 7,7% (против 5,2% в аналогичный период 2003 г.), что является

максимальным значением данного показателя за весь период наблюдения.

Следует отметить, что в ряде отраслей

экономики инвестиционная деятельность на протяжении нескольких лет

осуществлялась в значительной степени за счет кредитов банков. К таким отраслям

относятся нефтехимическая, оловянная, алюминиевая, цементная, стекольная, электротехническая

промышленность, электро- и радиосвязь, черная металлургия, хлопчатобумажная,

мясная и молочная промышленность, гостиничное хозяйство, оптовая торговля и ряд

других отраслей, где доля банковских кредитов в структуре финансирования инвестиций

в основной капитал составляла в 2000—2004 гг. 15—50%.

В структуре финансирования заметную роль

играют “прочие” источники, состоящие в основном из средств вышестоящих

организаций. В январе—сентябре

2004 г. их доля составила

19,9% (в январе—сентябре

2003 г. — 20,2%).

В первые девять месяцев 2004 г. доля инвестиций

из-за рубежа составила в общем объеме инвестиций 5,4% — меньше, чем в

соответствующий период 2003 г. (5,9%).

В 2004 г. сохранялся рост финансовых

вложений7, однако его темпы по

сравнению с предыдущим годом значительно снизились. Номинальный объем

финансовых вложений предприятий и организаций в январе—сентябре 2004 г. увеличился по

сравнению с таким же периодом 2003 г. на 27,8% (в 2003 г. — на 68%).

В январе—сентябре 2004 г. наиболее крупные

финансовые вложения осуществили предприятия черной металлургии, машиностроения

и металлообработки, торговли и общественного питания. По итогам девяти месяцев

2004 г. финансовые вложения

предприятий были осуществлены на 68,7% за счет собственных средств. Существенно

сократилась доля кредитов банков в структуре источников финансирования

финансовых вложений, составив 6,1% против 13,0% в январе—сентябре 2003 года. При этом

значительно увеличилась доля заемных средств других

организаций —

до 13,2% (в январе—сентябре

2003 г. она составляла

9,7%).

Удельный вес долгосрочных вложений в общем объеме финансовых вложений снизился до 19,4% (против

26,3% в январе—сентябре 2003 года).

Сохраняющийся рост инвестиций в основной

капитал определил высокий уровень хозяйственной активности в строительстве. Объем работ, выполненных по договорам

строительного подряда, в 2004 г. превысил уровень предыдущего года на 10,1% (в 2003 г. — на 14,4%).

В рассматриваемый период продолжился рост строительства жилья. По итогам года было введено в действие

жилых домов общей площадью 41,0 млн. кв. м, что на 12,5% больше, чем в 2003 году. Населением за

свой счет и с помощью кредитов было построено 16,1 млн. кв. м общей площади жилых домов — 39,4% общего объема

жилья, введенного в 2004 году.

Стабильная макроэкономическая ситуация

на протяжении последних лет и продолжающийся экономический рост создают условия

для притока иностранных инвестиций. По

данным Росстата, в январе—сентябре 2004 г. по сравнению с таким же периодом предыдущего года их

объем возрос на 39,4% и составил 29,1 млрд. долл. США. Однако, как и в предыдущие годы, рост

объемов иностранных инвестиций произошел в основном за счет увеличения

кредитов. Несколько изменилась структура иностранных инвестиций — доля прямых

инвестиций сократилась до 19,2% против 22,3% в январе—сентябре 2003 года.

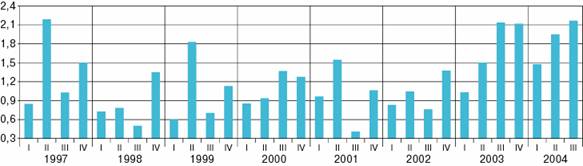

Рисунок 14. Поквартальное поступление прямых иностранных

инвестиций в нефинансовый сектор экономики России в 1997—2004 гг. (млрд. долл.

США)

Прямые инвестиции за девять месяцев 2004 г. составили 5,6 млрд. долл. США, что

на 19,8% больше, чем в аналогичный период предыдущего года. В январе—сентябре 2004 г. иностранные

вложения от прямых инвесторов направлялись в основном в топливную

промышленность, торговлю и общественное питание, а также в пищевую

промышленность. Эти отрасли являются наиболее привлекательными сферами вложения

иностранного капитала в течение всего периода реформ. Объем портфельных

инвестиций, поступивших от иностранных инвесторов за девять месяцев 2004 г., составил 227 млн. долл. США — в 2,8 раза больше

аналогичного показателя 2003 года. Их доля в общем объеме

иностранных инвестиций увеличилась до 0,8% против 0,4% в январе—сентябре 2003 года.

Как и в предыдущие годы, в 2004 г. основная часть

иностранных инвестиций (80%) приходилась на инвестиции, учитываемые по статье

“прочие” (торговые кредиты, кредиты международных финансовых организаций,

кредиты правительств зарубежных стран под гарантии Правительства Российской

Федерации и другие финансовые ресурсы, включая краткосрочные, предоставляемые

на условиях возвратности). В январе—сентябре 2004 г. “прочие” инвестиции возросли на 44,4% и составили 23,3 млрд. долл. США.

По состоянию на конец сентября 2004 г. объем иностранных

инвестиций, накопленных в нефинансовом секторе экономики России, достиг 73,4 млрд. долл. США,

увеличившись на 36,9% по сравнению с их объемом на конец сентября 2003 года. В январе—сентябре

2004 г. основными

странами-инвесторами, постоянно осуществляющими крупные инвестиции в экономику

России, оставались Германия, США, Кипр, Нидерланды, Люксембург, Великобритания,

Франция. В общем

объеме накопленных иностранных инвестиций 14,5% приходилось на инвестиции из

Нидерландов, 14,4% —

из Люксембурга, 13,0% — из Кипра, 12,8% — из Германии, 10,1% — из Великобритании.

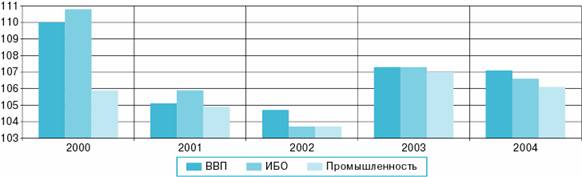

Благоприятные внешние факторы и рост

внутреннего спроса способствовали увеличению производства товаров и услуг. В 2004 г. прирост общего

выпуска продукции и услуг базовых отраслей экономики (ИБО) составил 6,6% (в 2003 г. — 7,3%). Производство в промышленности в 2004 г. увеличилось на 6,1%

(в 2003 г. — на 7%). Анализ

темпов промышленного производства с исключением сезонного и случайного факторов

свидетельствует, что стартовые условия для развития промышленности в 2004 г. были такими же

благоприятными, как и в 2003 году. Однако, по оценкам, в 2004 г. среднемесячный прирост промышленного производства был

несколько меньше, чем в 2003 году.

Рисунок 15. Динамика ВВП, индекса выпуска по пяти базовым

отраслям (ИБО) и промышленного производства (в % к предыдущему году)

Рисунок 16. Динамика промышленного производства с исключением сезонного и случайного

факторов (тренд, в % к предыдущему месяцу)

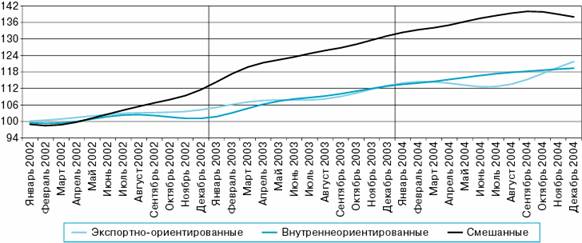

В экспортно-ориентированных отраслях в

2004 г. среднемесячный

прирост (с исключением

сезонного и случайного факторов) был ниже уровня 2003 г., по оценкам, на 0,2 процентного пункта и составил 0,5%, во

внутреннеориентированных (производящих продукцию преимущественно для

внутреннего потребления) — на 0,4 процентного пункта (0,5%), в смешанных отраслях

(производящих продукцию как на экспорт, так и для

внутреннего потребления) — на 0,7 процентного пункта (0,6%).

Рисунок 17. Динамика агрегатов отраслей промышленности с исключением сезонного и случайного

факторов (тренд, в % к

декабрю 2001 г.)

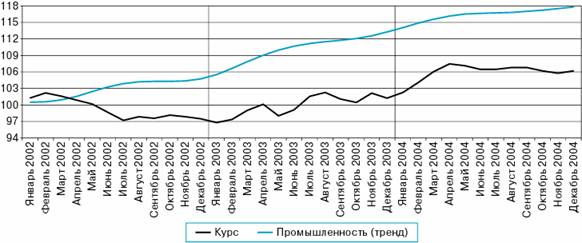

Рисунок 18. Динамика реального эффективного курса рубля и промышленного производства (декабрь 2001 г. = 100%)

По данным Центра экономической

конъюнктуры при Правительстве Российской Федерации, ежемесячные опросы

руководителей базовых промышленных организаций свидетельствуют о том, что в

целом в 2004 г.

в отрасли сохранилась относительно благоприятная экономическая конъюнктура.

Большинство (более 80%) респондентов охарактеризовали экономическую ситуацию в

базовых организациях, сложившуюся в этот период, как “хорошую” и

“удовлетворительную”. Средний уровень загрузки производственных мощностей

увеличился с 56% на конец 2003 г. до 58% на конец 2004 г., при этом наиболее высокое значение данного показателя

за весь период обследований (59%) наблюдалось в сентябре и октябре 2004 года.

Наибольший вклад в прирост промышленного

производства, по оценкам, в 2004 г., как и в предшествующем году, внесли топливная

промышленность, машиностроение и пищевая промышленность.

В топливной промышленности продолжилось

увеличение объемов выпускаемой продукции (сокращения выпуска в отрасли не

отмечалось с апреля 1999 г.). В 2004 г. прирост производства составил 7,1% (в 2003 г. — 9,3%). На уровень

производства в отрасли оказывал влияние значительный рост мировых цены на энергоносители.

С исключением сезонного

и случайного факторов среднемесячный прирост производства в топливной

промышленности в 2004 г. составил 0,4% (в 2003 г. — 0,6%, в 2002 г. — 0,7%).

Повышение спроса на продукцию

подотраслей топливной промышленности способствовало росту производства в

нефтепереработке, газовой и угольной отрасли (на 2,3; 2,8 и 5,4%

соответственно).

Производство продукции цветной

металлургии увеличилось в 2004 г. на 3,6% (в 2003 г. — на 6,2%). Значительно возросло производство продукции

алюминиевой промышленности. В то же время в свинцово-цинковой и никель-кобальтовой, вольфрамо-молибденовой, оловянной промышленности отмечалось

значительное сокращение выпуска продукции. Загрузка мощностей в цветной

металлургии на конец 2004 г., согласно опросам, составила 72% против 67% на конец

2003 года.

В отраслях, производящих продукцию как на экспорт, так и для внутреннего потребления,

в 2004 г.

продолжился рост производства. В химической и нефтехимической промышленности, черной

металлургии и лесобумажной промышленности прирост выпуска продукции составил

7,4; 5 и 3% соответственно, выработка электроэнергии также увеличилась (на

0,3%).

По опросам Центра

экономической конъюнктуры при Правительстве Российской Федерации, уровень

загрузки производственных мощностей в черной металлургии возрос за период с

декабря 2003 г.

по декабрь 2004 г.

с 76 до 79%, в лесной, деревообрабатывающей и целлюлозно-бумажной

промышленности —

с 71 до 74%, в химической и нефтехимической — с 63 до 64%, промышленности строительных материалов с

53 до 56%, в электроэнергетике — не изменился и составил 53%.

В отраслях, производящих продукцию

преимущественно для внутреннего потребления, в 2004 г. в целом также продолжилась тенденция к росту. Прирост

производства в машиностроении за 2004 г. по сравнению с 2003 г. составил 11,7%, в пищевой промышленности — 4%. В легкой промышленности

отмечалось сокращение производства на 7,5% (в 2003 г. — на 2,3%).

В ряде подотраслей

машиностроения наблюдался рост производства: в промышленности средств связи — на 93%, в тракторном

и сельскохозяйственном машиностроении — на 30,5%, в железнодорожном машиностроении — на 22,8%, в

приборостроении —

на 12,7%, в автомобилестроении — на 9,3%. При этом в подшипниковой промышленности

производство уменьшилось на 4,1%, в станкоинструментальной — на 4,9%. Спрос

экономики на инвестиционную продукцию в настоящее время в значительной степени

покрывается поставками по

импорту. Так, в январе—ноябре 2004 г. импортные поставки машин, оборудования и транспортных

средств увеличились на 46,5%, легковых автомобилей — в 2,1 раза.

По данным Центра экономической

конъюнктуры, средний уровень загрузки производственных мощностей в легкой

промышленности увеличился с 49% на конец 2003 г. до 52% на конец 2004 года. Рост производства в прочих внутреннеориентированных

отраслях также сопровождался увеличением в течение года загрузки

производственных мощностей. Так, в машиностроении уровень загрузки возрос с 48

до 49%, в пищевой промышленности — с 52 до 53%.

Отраслевая структура промышленного

производства в течение 2004 г. изменялась в сторону увеличения доли добывающих

отраслей. Доля топливной промышленности в объеме промышленного производства в

2004 г. составила 21,4%,

увеличившись по сравнению с 2003 г. на 2,9 процентного пункта, черной металлургии — 12,1% (на 2,3 процентного пункта).

Доли цветной металлургии, машиностроения и пищевой промышленности в отраслевой

структуре промышленного производства практически не изменились и составили 7,2;

18,6 и 13,2% соответственно.

По оценкам, более 20% прироста производства

в 2004 г.

(с учетом фактора

изменения цен) обеспечивали предприятия топливной промышленности, что несколько

меньше, чем в предыдущем году. При этом значительно увеличился вклад в

общепромышленный рост производства обрабатывающих отраслей, вклад машиностроения

возрос примерно на 12 процентных пунктов и составил около 38%, вклад химической

и нефтехимической промышленности увеличился на 3 процентных пункта и оставил 6,7%. Вклады черной и цветной

металлургии сократились и составили 7,9 и 4,3% соответственно.

Рисунок 19. Производство промышленной продукции в 2003—2004 гг. (прирост в % к предыдущему

году)

Выпуск продукции сельского хозяйства увеличился в 2004 г. на 1,6%. В результате увеличения

по сравнению с предыдущим годом убранных площадей (на 10%) и урожайности

зерновых культур (на 5,5%) валовой сбор зерна возрос на 16,2% и составил 78 млн. т, что

способствовало нормализации ситуации на внутреннем рынке зерна и замедлению

роста цен на хлеб и хлебобулочные изделия на потребительском рынке. Картофеля и овощей было собрано меньше на 2,2 и 1,3%

соответственно.

В течение 2004 г. отмечалось сокращение поголовья скота. Так, за год

поголовье крупного рогатого скота уменьшилось на 6,7%, свиней — на 11,1%. В результате сократилось

производство основных видов продукции животноводства: скота и птицы — на 0,3%, молока — на 4,2%, яиц — на 2,3%.

Рост промышленного производства, а также

высокая активность в строительстве способствовали увеличению грузоперевозок

предприятиями транспорта. В 2004 г. грузооборот организаций

транспорта увеличился на 6,2%. Грузооборот на железнодорожном транспорте возрос

на 8%, на воздушном —

на 9,4%, на внутреннем водном —

на 8,7%, на автомобильном —

на 5,2%, на трубопроводном —

на 6,2%. На морском транспорте грузооборот сократился.

Благоприятные стартовые условия в 2004 г., обусловленные

продолжающимся улучшением внешнеэкономической конъюнктуры и расширением

внешнего и внутреннего спроса, положительно влияли на финансовое состояние российских предприятий. Для истекшего года

было характерным сохранение большинства тенденций, сложившихся в 2003 году. Не претерпели

значительных изменений и подходы предприятий к финансовому управлению.

В январе—сентябре 2004 г. имущество крупных и средних российских

предприятий в реальном выражении (с учетом дефлятора ВВП) увеличилось, что свидетельствовало

о расширении финансово-хозяйственной деятельности. В составе имущества по-прежнему опережающими темпами

увеличивались оборотные активы. Однако их доля возросла всего

на 0,3 процентного

пункта (это минимальное значение данного показателя за предыдущие пять лет) и

составила 40,3%. Прирост оборотных активов в целом по экономике сформирован за

счет прироста запасов (на 23,9%), краткосрочных финансовых вложений (на 8,7%),

денежных средств (на 5,5%), дебиторской задолженности (на 38,5%), НДС и прочих

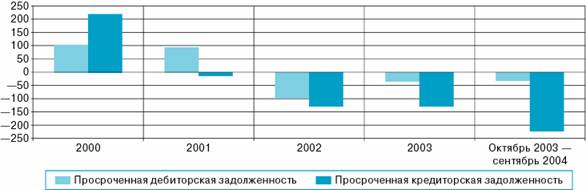

оборотных активов (на 23,4%). Иммобилизация оборотных средств в просроченную дебиторскую задолженность уменьшилась с

10,2% на 1 октября

2003 г. до 8,4% на ту же

дату 2004 года.

Неплатежи дебиторам на 1 октября 2004 г. сократились по сравнению с аналогичным показателем

2003 г. на 3,1% и составили

903,6 млрд.

рублей. При этом доля просроченной части в общем

объеме данной задолженности уменьшилась с 21,7 до 17,8%.

Рисунок 20. Изменение просроченной дебиторской и

кредиторской задолженности крупных и средних предприятий (млрд. руб.)

Впервые за несколько лет рост вложения

ресурсов предприятий во внеоборотные (иммобилизованные) активы лишь

незначительно отставал от общего увеличения имущества предприятий. При этом наблюдался высокий темп роста основных средств, достигший,

по данным Росстата, в январе—сентябре 2004 г. 111,3% к соответствующему периоду 2003 г. при среднегодовом приросте за

1999—2003 гг.

1,7%. Его вклад в увеличение внеоборотных активов составил 37,4%. Можно предположить,

что такая высокая инвестиционная активность являлась результатом осуществляемой

предприятиями в предыдущие годы политики аккумулирования средств в виде

долгосрочных финансовых вложений и прибыли. Повышение инвестиционной

активности свидетельствует о позитивных ожиданиях хозяйствующих субъектов и

формировании условий для дальнейшего наращивания производства.

В целом в экономике в 2004 г., как и в предыдущие

годы, продолжала расти эффективность использования предприятиями имеющегося

имущества. По оценкам, увеличилась фондоотдача основных средств. Значительно

повысилась эффективность оборотного капитала, сопровождавшаяся ускорением общей

оборачиваемости оборотных средств. Сокращалась длительность погашения

дебиторской задолженности, а следовательно, снижался

риск ее непогашения. Вследствие роста оборотных средств обеспеченность

краткосрочных обязательств оборотными активами российских предприятий возросла

со 151,8 до 156,9%.

В январе—сентябре 2004 г. коэффициент

автономии8 составил 52,4% и был ниже, чем в январе—сентябре 2003 г. на 8,8 процентного пункта, из

чего следует, что наиболее быстро растущим элементом в источниках

финансирования деятельности предприятий в данный период были привлеченные

средства. При этом роль собственного капитала предприятий уменьшилась.

Для проведения своей

финансово-хозяйственной деятельности российскими предприятиями на 1 октября 2004 г. было привлечено

9839,9 млрд.

руб. в виде суммарной задолженности по обязательствам, что выше

соответствующего показателя 2003 г. на 13,4%. За этот период доля полученных кредитов

банков и займов в ее составе возросла с 39,1 до 40,3%. Наиболее динамичным

элементом в суммарных обязательствах были средства, привлеченные на

краткосрочной основе. В этих условиях доля в общем объеме суммарных обязательств средств, привлеченных

предприятиями на долгосрочной основе, уменьшилась с 31,5% на 1 октября 2003 г. до 31,3% на ту же

дату 2004 года.

Продолжилось улучшение платежной

дисциплины —

в целом по экономике все виды неплатежей кредиторам сократились. Просроченная кредиторская задолженность на 1 октября 2004 г. составила 1150,1 млрд. руб., что меньше

аналогичного показателя 2003 г.

на 16,1%. Удельный вес просроченных обязательств за данный период снизился с

25,3 до 19,4%. Как в целом по экономике, так и в промышленности отмечалось

погашение просроченных обязательств предприятий по всем основным видам

кредиторской задолженности к уровню сентября 2003 года.

Просроченная задолженность крупных и

средних российских предприятий и организаций по полученным кредитам банков и

займам составила на 1 октября 2004 г. 81 млрд. руб., сократившись по сравнению с аналогичным

показателем 2003 г.

на 17,3%. При этом доля просроченной части в общем

объеме данной задолженности уменьшилась с 2,9 до 2%.

За январь—сентябрь 2004 г. объем прибыли (сальдированный финансовый

результат) предприятий и организаций (без субъектов малого предпринимательства,

банков, страховых и бюджетных организаций) составил 1550,5 млрд. руб., что выше

аналогичного показателя 2003 г. на 50,9%.

За этот период в целом по экономике доля

убыточно работающих предприятий составила 37,5% их общего количества,

сократившись по сравнению с соответствующим периодом 2003 г. на 5,7 процентного пункта.

Снижение удельного веса убыточных предприятий наблюдалось практически во всех

основных отраслях экономики и промышленности. Наиболее значительным оно было в

сельском хозяйстве (на 15,2 процентного пункта), газовой промышленности (на 15,8 процентного пункта),

нефтедобывающей промышленности (на 13,7 процентного пункта) и черной металлургии (на 12,3 процентного пункта).

Но только в отдельных отраслях оно сопровождалось сокращением полученных

убытков. Так, в нефтеперерабатывающей промышленности убытки уменьшились к

уровню января—сентября 2003 г. в 3,7 раза, в нефтедобывающей промышленности — в 2,4 раза, в газовой

промышленности и цветной металлургии — в 1,1 раза. На увеличение убытков в целом по России

существенное влияние оказал их рост в строительстве, в

убыточном жилищно-коммунальном хозяйстве и отрасли “связь”. Высокий темп роста

убытков, превысивший среднероссийский уровень, имел место и в отдельных

отраслях промышленности, таких, как мукомольно-крупяная, угольная,

лесобумажная, пищевая и легкая промышленность, а также в черной металлургии.

Улучшению финансового положения российских

предприятий способствовал рост эффективности производства. Рентабельность

производства9 в экономике возросла с 8,5%

за январь—сентябрь 2003 г. до 10,5% за январь—сентябрь 2004 г., в промышленности — с 8,6 до 12,1%.

Следует подчеркнуть, что если в предыдущие

годы опережающий рост цен на продукцию экспортно-ориентированных отраслей

приводил к увеличению удельных издержек промышленного производства, то в 2004 г. рост затрат на

производство и реализацию продукции отставал от роста объемов выручки.

Повышение рентабельности производства

было связано, с одной стороны, со снижением удельных затрат на производство и

реализацию продукции: затраты на 1 рубль выручки от продажи товаров, продукции, работ, услуг

снизились с 89,5 коп. в январе—сентябре 2003 г. до 87,4 коп. в январе—сентябре

2004 года. С другой стороны, на

рост рентабельности повлияло сокращение объема отрицательного сальдо

операционных и внереализационных доходов и расходов предприятий10. Если по итогам девяти месяцев 2003 г. оно уменьшило финансовый

результат на 18,5%, то за аналогичный период 2004 г. — на 16,9%. Так, в сельском

хозяйстве при росте прибыли от продаж за анализируемый период 2004 г. на 74,5% прибыль до

налогообложения (сальдированный финансовый результат) увеличилась в 2,7 раза, в промышленности — на 57,1 и 73,3%

соответственно.

В целом по экономике за девять месяцев

2004 г. структура издержек

на производство и реализацию продукции не претерпела существенных изменений по

сравнению с соответствующим периодом 2003 года. Некоторое снижение удельного веса единого

социального налога и амортизации основных фондов сопровождалось ростом прочих

затрат. По оценке, в составе затрат практически не изменился удельный вес

издержек на сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо

и электроэнергию, что в условиях значительного роста внутренних цен на

продукцию экспортно-ориентированных отраслей может свидетельствовать о

некотором снижении материалоемкости (топливо- и энергоемкости) произведенной

продукции.

Рисунок 21. Сальдированный финансовый результат

организаций (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций) (в % к ВВП)

Формирование финансового результата в

январе—сентябре 2004 г. было связано в основном с высоким темпом роста объемов

прибыли в промышленности. Заметным был вклад торговли и общественного питания,

транспорта и сельского хозяйства. Суммарный прирост прибыли перечисленных

отраслей составил 88,7% от общего увеличения финансового результата в

экономике, доля промышленности в общем объеме прироста

составляла 65,7%.

Напротив, в строительстве по результатам

финансово-хозяйственной деятельности за девять месяцев 2004 г. произошло

сокращение объемов прибыли к уровню 2003 г. на 26,9%.

За анализируемый период 2004 г. предприятиями промышленности

получено 52% всей прибыли в экономике и 49% всех убытков. Сальдо прибылей и

убытков отрасли составило 813,1 млрд. руб., что выше аналогичного показателя 2003 г. на 73,3%. По итогам

девяти месяцев 2004 г.

улучшилось финансовое положение в большинстве отраслей промышленности. Рост

положительного финансового результата наблюдался не только в

экспортно-ориентированных отраслях, но и в отраслях, обслуживающих внутренний

спрос. Угольная промышленность перешла из разряда убыточных отраслей в прибыльные. Вместе с тем убыточными отраслями остались

легкая и микробиологическая промышленность. В отличие от 2003 г. убытки получили предприятия мукомольно-крупяной

промышленности. В газовой

промышленности объем прибыли сократился в 3 раза, незначительное ее снижение отмечалось в пищевой

промышленности.

Высокие темпы роста положительного

финансового результата в промышленности сохранялись под влиянием увеличения

прибыли в экспортно-ориентированных отраслях в условиях роста цен мирового

рынка на продукцию, экспортируемую российскими предприятиями, и повышения

внутренних цен на нее. Вклад топливной промышленности, черной и цветной

металлургии в формирование финансового результата промышленности составил за

январь—сентябрь 2004 г. 77% (за январь—сентябрь 2003 г. — 74,4%).

Значительный рост прибыли в этих

отраслях являлся результатом ускоренного роста цен на их продукцию, ставшего

возможным в условиях слабого развития конкуренции на рынках сбыта. В результате

проводимой данными отраслями ценовой политики рентабельность производства

крупных и средних предприятий в них заметно превысила среднепромышленный

уровень (12,1%): в нефтедобывающей промышленности она возросла с 17,8% в

январе—сентябре 2003 г.

до 24,6% по итогам девяти месяцев 2004 г., в черной металлургии — с 15,7 до 24,1%, в цветной металлургии — с 18,3 до 23,8%.

Напротив, рентабельность отраслей,

обеспечивающих в основном внутреннее потребление, оставалась относительно

низкой. В машиностроении

и металлообработке рентабельность производства в январе—сентябре 2004 г. осталась на уровне

соответствующего периода 2003 г.

и составила 4%, в лесобумажной промышленности рентабельность увеличилась с 2,8

до 3,7%, в электроэнергетике —

с 1,4 до 5,7%. Несколько выше (7—8%) был уровень рентабельности в химической и

нефтехимической промышленности, производстве строительных материалов,

полиграфической промышленности.

Таким образом, несмотря на положительные

сдвиги, в 2004 г.

продолжился процесс дифференциации отраслей российской экономики по финансовому

положению.

Дополнительным фактором,

оказавшим влияние на показатель финансового результата деятельности

промышленных предприятий в январе—сентябре 2004 г., явилась ликвидация с 1 января 2004 г. возможностей применения схем минимизации налогов с

участием торговых организаций, расположенных на территориях с льготным режимом

налогообложения11, и, соответственно, уменьшение объемов прибыли,

отражаемой в отчетности отрасли “внешняя торговля”, но фактически получаемой

рядом экспортно-ориентированных предприятий. В январе—сентябре 2004 г. наблюдалось заметное (на 12,8%) сокращение финансового

результата внешней торговли по сравнению с тем же периодом 2003 года. Таким образом, в

отрасли “торговля и общественное питание” весь прирост положительного

финансового результата (24,8%) получен за счет увеличения объемов прибыли

внутренней торговли, где темп роста оптовой торговли составил к январю—сентябрю

2003 г. 230,4%, розничной

торговли —

205,5%.

Улучшению финансового

положения в сельском хозяйстве способствовало принятие Правительством Российской

Федерации Постановления № 535 от 29 августа 2003 г. “О реализации дополнительных мер по улучшению финансового

состояния сельскохозяйственных товаропроизводителей”, предоставившего

возможность списания подлежащей уплате в федеральный бюджет и бюджеты государственных

внебюджетных фондов не погашенной на 1 января 2002 г. задолженности по пеням и штрафам сельскохозяйственных

товаропроизводителей, заключивших соглашение о реструктуризации долгов. За девять месяцев 2004 г. в сельском хозяйстве положительный финансовый

результат увеличился по сравнению с соответствующим периодом 2003 г. в 2,7 раза (за

январь—сентябрь 2003 г. к январю—сентябрю 2002 г. он уменьшился на 7,3%).

Таблица 2. Рентабельность производства крупных и средних

предприятий промышленности (%)

|

|

2003 г. |

2004 г. |

|

|

|

январь—сентябрь |

год |

январь—сентябрь |

|

Всего |

8,5 |

8,5 |

10,5 |

|

Промышленность |

8,6 |

8,4 |

12,1 |

|

электроэнергетика |

1,4 |

2,4 |

5,7 |

|

топливная |

16,3 |

15,8 |

19,9 |

|

нефтедобывающая |

17,8 |

17,8 |

24,6 |

|

нефтеперерабатывающая |

14,5 |

13,6 |

13,7 |

|

газовая |

23,4 |

20,3 |

6,1 |

|

угольная |

—5,6 |

—5,4 |

2,1 |

|

черная металлургия |

15,7 |

12,9 |

24,1 |

|

цветная металлургия |

18,3 |

18,7 |

23,8 |

|

химия и нефтехимия |

4,4 |

4,7 |

7,2 |

|

машиностроение и металлообработка |

4,0 |

3,7 |

4,0 |

|

ЛДЦБ |

2,8 |

2,7 |

3,7 |

|

производство строительных материалов |

5,9 |

5,4 |

7,0 |

|

легкая |

—2,7 |

—1,4 |

—0,6 |

|

пищевая |

5,3 |

5,7 |

5,0 |

|

микробиологическая |

—58,7 |

—40,2 |

—17,4 |

|

мукомольно-крупяная и комбикормовая |

1,4 |

2,2 |

—3,2 |

|

Сельское хозяйство |

5,0 |

2,4 |

16,3 |

|

Транспорт |

7,1 |

7,5 |

8,2 |

|

Связь |

22,8 |

22,4 |

19,8 |

|

Строительство |

3,7 |

4,5 |

2,9 |

|

Торговля и общественное питание |

9,7 |

9,8 |

9,2 |

|

Материально-техническое снабжение |

3,7 |

3,2 |

5,6 |

|

Жилищно-коммунальное хозяйство |

—3,0 |

—1,5 |

—2,4 |

По

предварительным данным Росстата, в январе—ноябре 2004 г. положительный сальдированный финансовый результат в

экономике (без субъектов малого предпринимательства, организаций сельского

хозяйства, банков, страховых и бюджетных организаций) возрос по сравнению с

соответствующим показателем 2003 г. на 54% (до 1952,6 млрд. руб.). Его прирост на 69,5% был сформирован за счет

прироста прибыли в промышленности. В целом по экономике доля убыточно работающих предприятий

составила 38,1%, что на 2,5 процентного пункта ниже аналогичного показателя 2003 года.

В 2004 г. улучшение финансового положения российских предприятий

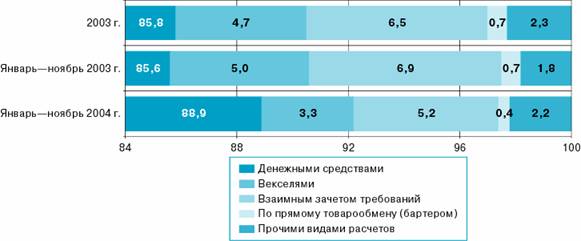

содействовало сохранению тенденции к улучшению состояния платежей и расчетов. В течение

2004 г. в

структуре расчетов оплаченной продукции удельный вес расчетов денежными

средствами оставался на уровне 89—90%. В январе—ноябре 2004 г. объем оплаты за отгруженную продукцию, выполненные

работы и оказанные услуги крупнейшими налогоплательщиками и

организациями-монополистами в промышленности возрос по сравнению с

соответствующим периодом 2003 г.

на 26,7%, в том числе денежными средствами — на 31,3%. Доля денежных расчетов в структуре

оплаты продукции (работ, услуг) возросла на 3 процентных пункта — до 88,9%. При этом имело место сокращение удельного

веса всех видов расчетов, осуществляемых неденежными средствами.

Рисунок 22. Структура расчетов за отгруженную продукцию,

выполненные работы, услуги крупнейших налогоплательщиков и организаций-монополистов в промышленности

(в %)

По данным Федерального казначейства

доходы федерального бюджета в 2004 г., превысив в 1,3 раза абсолютную сумму

доходов в 2003 г.,

достигли 3426,3 млрд.

руб., или 20,4% от ВВП (против 19,6% за 2003 г.). По отношению к годовому уточненному бюджету

федеральный бюджет по доходам исполнен на 104,7% против 100,9% в 2003 году. В 2004 г. налоговые

поступления Федеральной налоговой службы составили 57,3% от всех доходов

федерального бюджета, платежи Федеральной таможенной службы — 35,6% против,

соответственно, 64,8 и 29,3% за 2003 год.

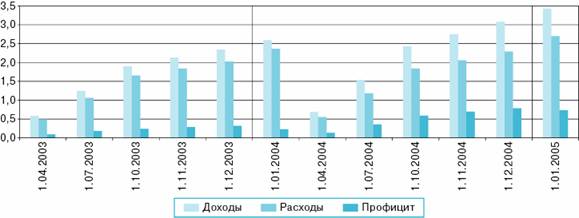

Рисунок 23. Динамика доходов, расходов и профицита

федерального бюджета в 2003—2004 гг. (нарастающим итогом, трлн. руб.)

Рост доходов федерального бюджета в 2004 г. по сравнению с 2003 г. обусловлен

увеличением налоговых доходов (их доля в общем объеме

платежей в бюджет возросла с 78,5 до 79,2%). Почти половину общего прироста

доходов в 2004 году

в связи с высоким уровнем цен на нефть и увеличением внешнеторгового оборота

обеспечили налоги на внешнюю торговлю и внешнеэкономические операции. Доля

неналоговых доходов в 2004 г. по сравнению с предшествующим годом сократилась с 6,8

до 6,5% прежде всего за счет уменьшения доходов от

внешнеэкономической деятельности.

В структуре доходов федерального бюджета

в 2004 г.

по сравнению с 2003 г.

произошли значительные изменения: в общем объеме

поступлений в доходную часть бюджета существенно возросла доля налогов на

внешнюю торговлю и внешнеэкономические операции (с 17,5 до 25,1%), платежей за пользование природными

ресурсами (с 9,6

до 12,7%) благодаря росту ставки налога на добычу полезных ископаемых; при этом

доля налога на добавленную стоимость уменьшилась с 34,1 до 31,2% из-за снижения

ставки этого налога и акцизов с 9,8 до 3,4% в результате отмены акциза на газ.

В целом в 2004 г. расходы федерального бюджета профинансированы в объеме

2695,6 млрд.

руб., или на 16,0% к ВВП (против 17,9% за 2003 г.). По отношению к уточненным годовым назначениям

федеральный бюджет по расходам исполнен на 97,4% против 97,7% за 2003 г., в значительной

степени недовыполнение плановых показателей было обусловлено экономией расходов

по обслуживанию государственного долга.

В 2004 г. по сравнению с 2003 г. расходы

федерального бюджета в абсолютном выражении увеличились в 1,1 раза, в том числе за

счет непроцентных расходов (их доля в общей сумме расходов возросла с 90,6 до

92,4%), прежде всего расходов на финансирование силовых структур и финансовой

помощи другим бюджетам бюджетной системы (они обеспечили более 70% прироста),

при этом процентные расходы уменьшились на 16,1 млрд.

руб., а их доля в общем объеме расходов бюджета за

этот период сократилась с 9,4 до 7,6%.

В структуре расходов за 2004 г. наиболее заметные

изменения произошли по статьям “Правоохранительная деятельность и обеспечение

безопасности государства” (ее доля в общем объеме

расходов возросла с 10,5 до 11,7%) и “Национальная оборона” (ее доля

увеличилась с 15,1 до 16,0%).

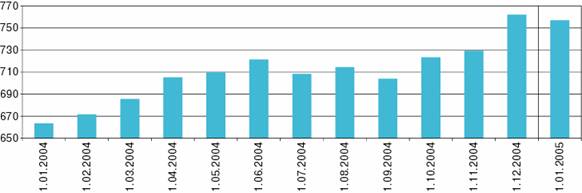

Финансирование обслуживания

государственного и муниципального внутреннего долга в 2003 г. составило 39,9 млрд. рублей.

Общий государственный внутренний долг

России в целом за 2004 г. возрос с 681,5 до 778,3 млрд. руб., в части обращающихся на рынке ГКО и ОФЗ в

основном за счет увеличения объема долга по ОФЗ-АД: его величина к концу 2004 г. достигла 756,8 млрд. рублей. В структуре внутреннего

рыночного долга на протяжении всего года в основном преобладали ОФЗ-АД и

ОФЗ-ФК, объем которых по состоянию на 1 января 2005 г. составил

соответственно 63,6 и 24,4%.

Рисунок 24. Государственный внутренний долг Российской

Федерации, выраженный в государственных ценных бумагах

(ГКО—ОФЗ—ОГНЗ) (млрд. руб.)

В целом за 2004 г. в основном за счет сверхвысоких цен на нефть,

сохранявшихся на протяжении практически всего года, федеральный бюджет исполнен

с профицитом в объеме 730,7 млрд. руб., или 4,4% от ВВП (против 1,7% в 2003 г.).

Объем Стабилизационного фонда Российской

Федерации к концу 2004 г. составил 522,3 млрд. руб., увеличившись в целом за год на 416,3 млрд. рублей.

Основные тенденции в социальной сфере в 2004 г. характеризовались

ростом реальных располагаемых денежных доходов населения, заработной платы,

пенсий, а также сокращением просроченной задолженности по зарплате. Вместе с

тем в 2004 г.

отмечались усиление дифференциации населения по доходам и снижение склонности

населения к сбережению. По итогам 2004 г. реальные денежные доходы населения возросли, по

оценке, на 9,4% по сравнению с предыдущим годом (в 2003 г. — на 14,5%). С исключением влияния сезонного и случайного факторов

среднемесячный темп роста реальных денежных доходов населения в 2004 г. был несколько ниже,

чем в 2003 году.

В структуре источников формирования

денежных доходов населения доля оплаты труда (включая скрытую зарплату) в 2004 г. сократилась по

сравнению с предыдущим годом на 0,9 процентного пункта и составила 63%, доля социальных

выплат уменьшилась с 14,1% в 2003 г. до 13,8% в 2004 году. При этом доля доходов от собственности возросла с

7,8 до 9,2%.

Среднемесячная номинальная начисленная

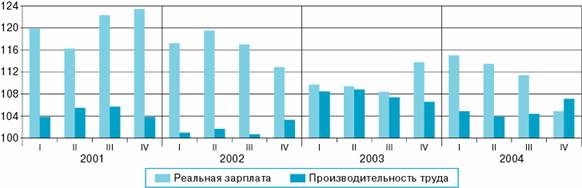

заработная плата в 2004 г. составила 6828 руб., увеличившись в реальном выражении на 10,8% (в 2003 г. — на 10,9%). При этом

в рассматриваемый период динамика заработной платы в меньшей степени, чем в

2003 г., соответствовала

увеличению производительности труда. Превышение темпов роста реальной зарплаты

над темпами роста производительности труда в краткосрочном аспекте является

негативным фактором, свидетельствующим об имеющихся диспропорциях в

соотношениях между затратами на производство и доходами. Однако в долгосрочном

плане рост среднемесячной заработной платы носил компенсирующий характер:

только в 2004 г.

ее реальная величина превысила уровень 1993 г. (на 3%).

Рисунок 25. Динамика реальной заработной платы и

производительности труда* (в % к соответствующему кварталу предыдущего года)

* Оценка Банка России.

Как и в предыдущие годы, в 2004 г. сохранялась

значительная дифференциация в зарплате работников различных отраслей экономики.

Наиболее высокой оставалась зарплата в топливно-энергетическом комплексе и

сфере финансов, кредита и страхования, наиболее низкой — в сельском хозяйстве, в отраслях экономики, которые в

основном финансируются из государственного бюджета (образование, культура и

искусство), а также в легкой промышленности, торговле и общественном питании.

В 2004 г. продолжилась тенденция к снижению суммарной

задолженности по заработной плате. Так, по состоянию на 1 января 2005 г. просроченная

задолженность по зарплате составила 12 206 млн. руб. и по сравнению с началом 2004 г. уменьшилась вдвое.

Основной составляющей просроченной суммарной задолженности по заработной плате

по-прежнему была задолженность из-за отсутствия собственных средств у